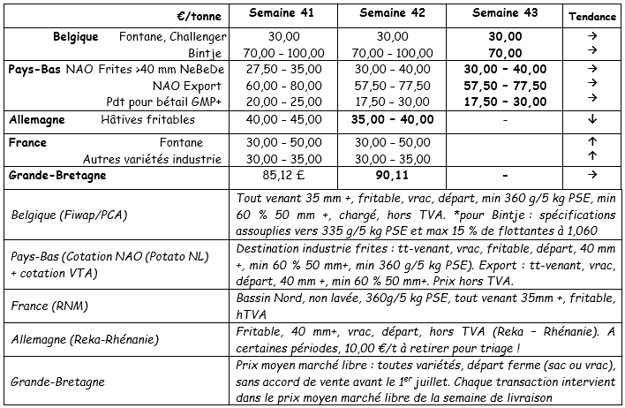

Marchés physiques européens

Récapitulatif des cours €/t (source : NEPG) :

Belgique

Message des marchés Fiwap / PCA :

Pommes de terre industrielles : les marchés restent globalement peu dynamiques, avec très peu de transactions libres enregistrées. Les incertitudes demeurent grandes quant aux conséquences du regain de la pandémie de Covid-19 sur les marchés mondiaux des produits finis. L’impact direct des mesures récentes prises en Belgique est surtout sensible sur les marchés des frites fraîches (principal produit consommé par l’HoReCa). L’offre globale est un peu plus grande que ces dernières semaines, conséquence des arrachages en cours. L’export de pommes de terre fraîches est peu actif.

Fontane Challenger : 3,00 €/q, marché soutenu ; très peu de transactions sur un marché inactif par manque de demande (hormis quelques volumes – souvent de surtonnes), les industries se limitant aux volumes contractés.

Bintje : principalement 7,00 €/q ; des prix plus élevés (jusqu’à 10,00 €/q) restent signalés pour la qualité supérieure (calibre, endommagements…) et en fonction de la possibilité d’arracher tout de suite ou à court terme. Marché ferme.

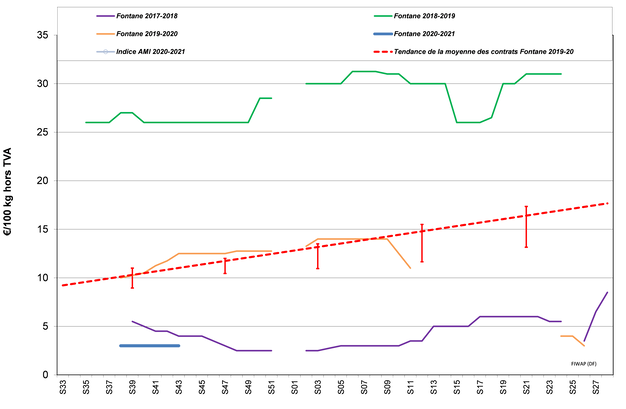

Marché à terme

EEX à Leipzig (€/q) Bintje, Agria et var. apparentées pour transfo, 40 mm+, min 60 % 50 mm +:

Pays-Bas :

Les cours ont bénéficié d’une petite impulsion la semaine passée suite aux difficultés d’arrachage. L’approvisionnement des usines n’a toutefois pas été mis en péril, et avec l’amélioration des conditions de récolte ces derniers jours, c’est le retour au grand calme sur les marchés. Les surtonnes restent payées par l’industrie entre 3,00 et 4,00 €/q selon variété. Pas de changement notable sur le marché intérieur du frais : la distribution tourne bien, par contre les perspectives sur les marchés de gros sont pessimistes avec la re-fermeture de l’HoReCa. Les prix restent situés entre 10,00 et 12,00 €/q en variétés à chair tendre de base, et entre 16,00 et 22,00 €/q en variétés à chair ferme. L’export a lieu surtout vers l’Afrique et les Caraïbes, sur base de prix quasi inchangés à 5,50 – 9,00 €/q au producteur, soit 8,50 – 12,00 €/q calibré big-bag ou sac départ.

www.potatonl.com

Bonne activité industrielle en septembre (source : NAO) : pour la première fois depuis février, le volume mensuel transformé par les usines hollandaises a repassé la barre des 300.000 tonnes avec 318.000 tonnes au compteur. C’est 40.000 tonnes de plus qu’en août 2020, mais 25.000 tonnes de moins qu’en septembre 2019.

L’export animé surtout par l’Afrique (source : NAO) : en septembre dernier, les Pays-Bas ont exporté seulement 51.700 tonnes de pommes de terre, ce qui porte le total de la saison à 150.547 tonnes, en recul de 9.500 tonnes par rapport à l’an dernier. La Belgique a fortement réduit ses achats (-31.000 tonnes). Par contre, les pays africains (surtout Côte d’Ivoire, Mali, Sénégal et Mauritanie) ont été bien présents, portant le total saisonnier africain au 30 septembre à 36.550 tonnes, soit 21.000 tonnes de mieux que l’an dernier. Les caraïbes ont aussi bien importé (total de 16.685 tonnes, en hausse de 4.400 tonnes).

France

L’approvisionnement des usines la semaine passée était très tendu vu les conditions difficiles de récolte. Les cours se sont dès lors raffermis, avec la cotation RNM passant à 4,00 €/q de moyenne en Fontane et Bintje (+ 0,25 €/q), tandis que des transactions ont eu lieu ponctuellement à 5,00 – 6,00 €/q en lien avec les problèmes d’accès aux parcelles, de couverture de besoins urgents, et de remplacement de contrats. Bintje atteint même 7,00 €/q vers l’épluchage. Les marchés du frais sont qualifiés de « trop calmes », hormis sur la qualité supérieure sur base de 15,00 – 17,00 €/q en producteur en variétés à chair tendre. Il y a une demande pour des variétés rouges, qui ne sont pas encore arrachées. A l’export, Espagne, Portugal et Roumanie sont présents pour d’informer, pas toujours pour concrétiser. Au champ, l’avancement des récoltes varie selon les Régions ou Départements : 40 % dans le Nord/Pas-de-Calais, 55 % en Picardie, 98 % en Champagne, 65 % en Normandie… Pour l’ensemble des principales régions, l’UNPT estimait l’avancement à 55 % au 14 octobre.

Pdt industrielle, vrac, départ, hTVA, Nord Seine, €/qt, min – max (moy) (RNM) :

Allemagne

La récolte des variétés pour le marché du frais est quasi finie, mis à part certaines sous-régions dans les Länders plus « mouillés » que sont la Bavière ou la Rhénanie du Nord – Westphalie. De nombreux cas de lots affectés par les endommagements, la gale commune, le rhizoctone, les taupins et parfois le virus-Y sont signalés. Les tares vont être importantes… et les rendements nets faibles ! Certains producteurs, confrontés à des tares de plus de 50 %, envisagent d’évacuer des lots directement à l’alimentation animale ou la biométhanisation. Sur le marché industrie, la récolte bat son plein partout où cela est possible… Les usines, qui travaillent entre 85 et 95 % de leurs capacités pourraient réduire leur activité suite retour du coronavirus.

Marché du frais (hâtives et mi-hâtives) : prix des chairs fermes inchangé : 10,83 €/q (10,83 €/q la semaine passée) et inchangé aussi en chairs tendres/farineuses : 10,08 €/q (10,08 €/q la semaine passée). Les ventes en grandes surfaces, grâce à l’ambiance automnale, sont bonnes.

Marché de la transformation (mi-hâtives / var. de conservation industrie) : marché moins ferme, cours en légère baisse : 3,50 – 4,00 €/q (4,00 à 4,50 €/q la semaine passée). L’industrie se concentre principalement sur ses contrats.

Pommes de terre bio : prix producteurs autour de 41,00 €/q (toutes var. et marchés confondus), rendues négoce.

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

En période de départ champs, il faut retirer 1,00 €/q à ces prix pour frais de triage

Grande-Bretagne

La demande tant pour l’industrie que pour l’emballage est freinée par les incertitudes liées au regain d’épidémie de Covid-19. La météo plus sèche a relancé les arrachages la semaine passée. Les conditions restent (trop) humides dans l’ouest et le sud du pays. Compte tenu de la faible demande et des prix bas, la priorité est accordée à la mise en stockage, mais des volumes en légère hausse ont été observés pour l’industrie, à des prix situés entre 5,00 et 7,70 €/q en Maris Piper.

Surfaces 2020 en baisse : l’estimation officielle de l’AHDB s’établit à 117.470 ha, soit une baisse de 2,30 %. Seules les années 2015 et 2016 montrent une superficie considérablement plus faible. Ce sont les variétés à frites et pour les fish & chips shops qui baissent le plus (-4.100 ha), tandis que les variétés pour les marchés du frais progressent. Les principales régions de production sont l'Est de l'Angleterre (33.400 ha) et l’Écosse (25.700 ha).

États-Unis

La production sera de 18,1 Mt, soit 1 Mt inférieure à celle de 2019. Les emblavements sont également en baisse, passant de 392.000 ha en 2019 à 373.000 ha cette année (baisse de 19.000 ha, soit une réduction de 4,8 %. Ce sont surtout les états du centre (Wisconsin) et encore plus de l’Est (Michigan) qui voient leurs productions réduites à cause de la sécheresse.

Plus à l’Est, au Canada, les provinces du Nouveau Brunswick et de l’île du Prince Edouard (IPE, la plus petite des provinces maritimes du Canada) ont également été frappées par la sécheresse. Les 32 % des « nouveaux brunswickois » qui parlent français sont en fait les Acadiens. Il n’y a que 3 % de francophones parmi les iliens de l’IPE et de la Nouvelle-Écosse.

Pour plus d'informations :

FIWAP

www.fiwap.be