Hier jeudi 4 novembre 2020, l’UNPT a tenu une visioconférence dans laquelle Geoffroy d’Evry - Président de l’UNPT -, Martin Mascre - Directeur de l’UNPT -, Bertrand Achte, Vice-Président de l’UNPT et Président de la Commission Transformation ainsi qu’Olivier Brasset, Vice-Président de l’UNPT et Président de la Commission Fécule, ont présenté le bilan de campagne 2019-2020 et un suivi de la campagne en cours 2020-2021. Un point a également été fait sur l’impact de la crise du Covid-19 sur les marchés, sur les aides gouvernementales en cours ainsi que sur l’arrêt du CIPC et les transitions engagées.

Campagne 2020-2021 : une campagne en beaucoup de points identique à 2019-2020

L’effet marquant de cette campagne 2020, est que l’on constate une étroite similitude avec la campagne 2019, au niveau des plantations, comme à celui des périodes de cultures printemps et été et des conditions de récolte. A l’instar de la campagne précédente, la culture a été caractérisée par des épisodes de sécheresse au cours de la production, des conditions sèches pour les débuts de récolte jusqu’à mi-septembre, puis pluvieuses à partir de fin septembre/début octobre, ce qui a eu pour conséquence de retarder les arrachages. Actuellement, il reste un peu plus de 20 % des pommes de terre à récolter.

Cette campagne sera inévitablement impactée par la seconde vague de Covid-19, alors que la précédente l’a été dès le mois de mars avec le confinement et les premiers impacts de la pandémie.

Zoom sur la fécule

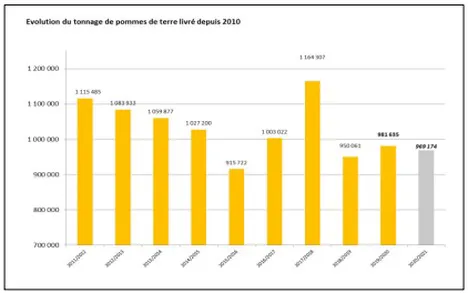

En ce qui concerne la fécule, les surfaces ont plutôt augmenté sur la dernière année. Mais en termes de production, le million de tonnes a à peine été atteint. Sur les 5 dernières années (42 tonnes de moyenne), les rendements sont très nettement en dessous des 5 années précédentes (52 tonnes de moyenne). Ces baisses de l’ordre de 20 % des rendements en l’espace de 10 ans sont principalement liées aux conditions météorologiques chaudes et aux périodes de sécheresse.

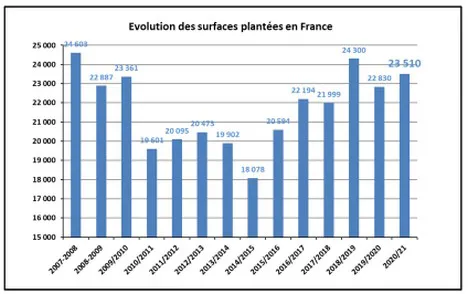

Des surfaces en hausse

En ce qui concerne l’évolution des surfaces depuis les 5 dernières années, elles ont surtout été liées à l’évolution de la demande industrielle qui a tiré la production vers le haut. La France et l’Allemagne en particulier ont enregistré une importante hausse des surfaces au cours des 5 dernières campagnes.

Mais cette tendance est remise en cause depuis le confinement du mois de mars. Bien que cette progression générale ait continué en 2020, il a été difficile de faire des ajustements de surface à l’arrivée de la pandémie puisque les assolements étaient faits, les plants commandés et la campagne déjà lancée.

Estimations de rendements

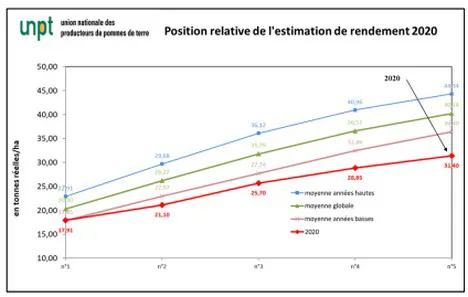

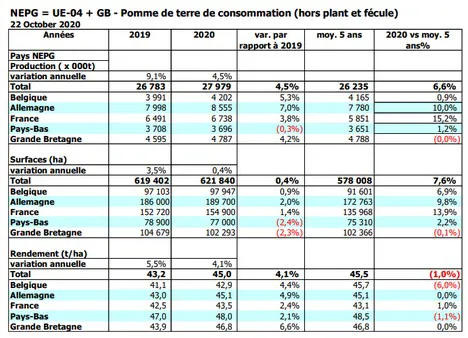

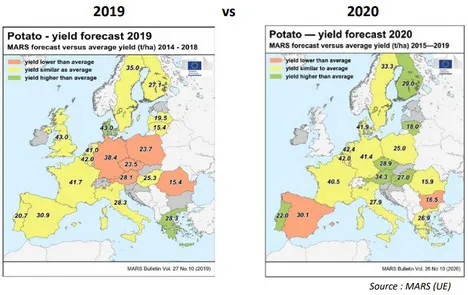

Même si les chiffres seront affinés à la fin de la campagne pour obtenir les rendements réels, on peut d’ores et déjà affirmer que les rendements avoisineront les 28 millions de tonnes pour les 5 pays européens, contre 26,8 millions l’année dernière et moins de 25 millions en 2018.

Avec un rendement de 28 millions de tonnes, la production de ces 5 pays européens se serait située, hors effet Covid, dans une fourchette équilibrée.

En 2020, les rendements se situent davantage dans la moyenne pour l’ensemble des pays européens. Ils sont plus homogènes. Alors qu’en 2019, en ce qui concerne les pays de l’Est et l’Allemagne, il y a eu une baisse au niveau des rendements par rapport aux moyennes, ce qui a permis de vendre un certain nombre de produits à l’exportation sur ces pays pour terminer la campagne 2019-2020.

L’effet pandémie : chute des prix sur le marché de la pomme de terre transformée

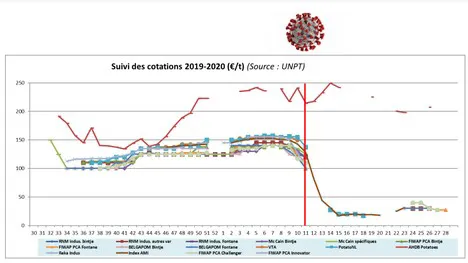

Pour la campagne 2019-2020, les cotations industries dès mi-mars avec le confinement ont fortement chuté sur le marché libre, jusqu’à 20-25 euros la tonne. Il n’y a plus eu d’achat sur le libre puisque les industriels étaient déjà très largement couverts et faisaient même face à un surplus de pommes de terre avec leurs contrats existants.

L’effet pandémie sur le marché du frais : un impact limité sur les prix en France

Pour la campagne 2019-2020, alors que le marché en février n’était pas très actif, le confinement a fortement dynamisé la consommation. De ce fait, l’année s’est terminée avec une hausse de 7 % de la consommation des ménages en France.

Les niveaux de cotation étaient plutôt élevés, (à un niveau bien entendu inférieur par rapport à l’année 2018 caractérisée par un fort déficit de pommes de terre engendrant des cotations très élevées). Puis les prix sont revenus à un niveau correct et qui s’est maintenu, puisque l’impact du Covid-19 a été limité sur les prix pour le secteur frais en France.

En ce qui concerne l’export, l’impact a aussi été limité sur les qualités supérieures. En revanche, il y a eu une chute des prix à partir d’avril sur les qualités moyennes et inférieures au top qualité, principalement due à l’arrivée des pommes de terre d’industrie sur le marché.

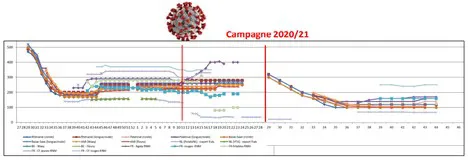

Sur la campagne 2020-2021, les prix pratiqués le sont à un niveau nettement inférieur, par rapport à la campagne précédente.

Conclusion sur l’effet Covid

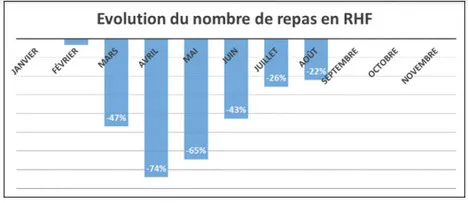

Le Covid-19 a complètement déstructuré les marchés. Des pommes de terre se sont retrouvées sans marché, il y a donc eu des retraits de quantité importants vers d’autres circuits tels que l’alimentation animale, la méthanisation ou le compostage. Des dons ont également été effectués à hauteur de 1 200-1 300 tonnes. Aujourd’hui, il est estimé que le Covid-19 impacte encore aux alentours de 15 à 20 % le rythme de transformation des usines, et ce avant les récentes annonces de confinement.

Il y a aujourd'hui de gros doutes au niveau industriel sur l’évolution des consommations et donc les volumes de pommes de terre qui vont rentrer dans les industries. La crainte de revivre un scénario proche de celui de 2020 suite au confinement est palpable.

A noter qu’en France, le niveau de stock en produits finis n’est pas forcément supérieur à ce qu’il est habituellement, car la France n’est pas le pays le plus présent sur les marchés à l’export. En revanche, il semblerait qu’en Belgique il y ait des volumes importants de produits finis, ce qui risque d’impacter encore davantage la transformation et les volumes dédiés à ces usines belges essentiellement.

Face à ces difficultés et cet impact énorme qu’a eu le Covid-19 sur la filière, des aides conjoncturelles sont fortement attendues par la filière.

Une aide conjoncturelle toujours en attente et qui ne doit pas devenir structurelle

En juin, l’État a annoncé une aide dédiée essentiellement aux pommes de terres industrielles. Cette aide a été annoncée pour un montant de 10 millions d’euros. Aujourd’hui, aucun montant n’a encore été versé. Les discussions quant à l’élaboration du plan de financement sont encore en cours. Il semble se détacher néanmoins une version dans laquelle une aide directe au producteur d’un montant de 4 millions d’euros serait allouée. Concernant les 6 autres millions, le gouvernement a exprimé son intention de ne pas verser cette aide aux industriels.

Or, ce que l’UNPT redoute face à cette prise de position, est qu’en l’absence d’une aide attribuée aux industriels, de fortes répercutions s’abattent sur la contractualisation de la campagne prochaine. Il y aurait effectivement un risque que les industriels essayent de récupérer, au travers des producteurs, l’aide qu’ils n’auront pas pu toucher au niveau de l’État. Pourtant, pendant cette période difficile, l’ensemble des industriels a respecté les contrats malgré l’arrêt de la demande, et a sorti ces volumes de pommes de terre vers l’alimentation animale et la méthanisation.

Une situation qui mettrait à mal tout le travail fait notamment via l’adoption de la loi Egalim, instaurée pour stabiliser les rapports commerciaux entre la production et les différents maillons de la chaîne.

Par ailleurs, L’UNPT craint que l’État n’associe ces 6 millions d’euros promis restant à des aides structurelles liées à l’investissement et donc au plan de relance (optimisation des bâtiments de stockage, mise au normes suite à l’arrêt du CIPC qui entraîne un surcoût important pour les agriculteurs, développement de l’agroécologie, optimisation énergétique des bâtiments etc). Or l’UNPT est ferme sur ce point : elle ne veut pas que les différentes enveloppes soient mélangées.

Il faut adapter les surfaces de plantation aux besoins des industriels

La position de l’UNPT sur l’évolution des surfaces est relativement claire : il faut que la production puisse être réadaptée en fonction des besoins des industriels. Donc plus vite il y aura une visibilité sur les besoins des industriels, plus vite les producteurs sauront adapter leurs surfaces en fonction des besoins.

Par ailleurs, face à la situation qui engendre des difficultés dans le secteur, une certaine fébrilité devient palpable pour quelques acteurs de la filière notamment en Belgique. Il est difficile d’avoir la certitude qu’ils auront la capacité de rebondir alors que nous entrons dans une deuxième vague de Covid. Il y a donc un risque d’avoir moins d’engagement des industriels au niveau des contrats.

Il est donc important pour l’UNPT, de faire passer le message aux agriculteurs de prendre leur destin en main et de réduire de manière importante ces surfaces (pour rappel, -15 % au total). Selon l’UNPT, il vaut mieux avoir un contrat moins important mais avec un prix décent que de maintenir un taux de contractualisation élevé avec des niveaux de prix dénués de tout sens et bien en dessous des coûts de production. Sans compter l’augmentation de ces derniers liés à l’abandon de certaines molécules comme le CIPC. Pour l’UNPT, il faut donc absolument qu’il y ait une prise en compte de ces charges supplémentaires dans les contrats de 2021.

Des inquiétudes quant à cette campagne 2020-2021

La filière reste dans une incertitude à cause de la crise du Covid-19. Il n’y a pas de doute sur le fait que la seconde vague sera différente de la première, mais il est certain qu’il y aura de nouveau une répercussion sur le marché.

La situation est inquiétante face à une production relativement importante pour cette campagne qui se heurte à une consommation continuant de faiblir. Chaque marché a sa destination et il ne faudrait pas que le marché d’industrie vienne perturber celui du frais qui jusque-là, est en équilibre et ne pourrait souffrir d’une arrivée de pommes de terre d’industrie. Bien qu’il soit trop tôt pour le déterminer, il faut envisager cette année encore la possibilité que des volumes de pommes de terre d’industrie soient dégagés vers l’alimentation animale ou la méthanisation. Dans ce cas-là, est-il prévu que d’autres aides soient attribuées ?

Par ailleurs, l’arrêt du CIPC au profit d’une nouvelle molécule nommée Dormir interroge quant à la possibilité de sortir les volumes de pommes de terre industrielle vers l’alimentation animale. En effet aujourd’hui, le dégagement de pommes de terre traitées avec cette nouvelle molécule vers l’alimentation animale est interdit en France. Compte tenu de ce nouveau paramètre, si jamais cette année encore les pommes de terres ne sont pas consommées au niveau de l’industrie, quel sera donc leur devenir ?

Face à ces incertitudes, l’UNPT appelle les producteurs à se prendre en main afin qu’ils ne subissent pas la situation en maîtrisant leurs surfaces, sans avoir peur d'une augmentation de surfaces pour certains ou a contrario d'une diminution pour d'autres. Il vaut en effet mieux anticiper que subir le marché.

Pour plus d'informations :

UNPT

Loïc Le Meur

Tél : + 33 (0)1 44 69 42 43

Cell. : + 33 (0)6 23 17 40 35 [email protected]