Quelles sont les dernières tendances de consommation du secteur des fruits et légumes frais ?

En 2023 l'inflation a ralenti et le prix des F&L frais a augmenté de façon continue

« En 2023, les Français ont fait face à la conjugaison de différentes crises : géopolitique, économique, climatique, énergétique et sociale », note l'Interprofession. « L'épisode inflationniste marqué fin 2022 s'est accéléré sur les premiers mois de 2023 pour atteindre un« pic » au 1er trimestre, et ralentir sur le reste de l'année. Le pouvoir d'achat du revenu disponible brut des ménages a progressé de +0,2 % par rapport à 2022, après un recul de -0,3% en 2022. En moyenne annuelle, l'inflation s'est établie à +4,8% en 2023, versus +5,2 % en 2022 - du fait de l'intégration de la hausse des coûts de production - notamment sur le poste de l'alimentation (après une année 2022 où la hausse des coûts de l'énergie a le plus fortement contribué à l'inflation). Les produits alimentaires affichent eux une hausse de +12,2 % après une hausse de +6,8% en 2022. Les produits frais ressortent à +9,4 % après une hausse de +8,0 % en 2022. Les F&L frais ressortent à +10,2% par rapport à 2022. »

»

En raison de l'inflation, les Français ont adapté leur comportement d'achat

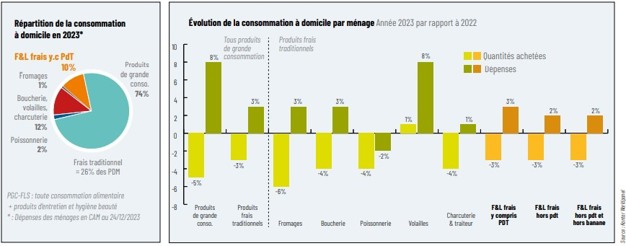

« Avec l'inflation globale et les tensions sur le pouvoir d'achat, les Français ont poursuivi les modifications de leurs comportements d'achat initiés en 2022 : fréquence d'achat en hausse, paniers plus petits, plus d'enseignes fréquentées à la recherche des prix les plus bas et de promotions (comparaison des prix au sein et entre points de vente), achats plus polarisés entre début et fin de mois. Ainsi, dans un contexte d'arbitrages voire de restrictions qui se sont intensifiés en 2023 en lien avec la hausse marquée des prix de l'alimentation, un recul des achats en volume des produits de grande consommation – frais libre-service est observé en 2023 par rapport à 2022 (après une stabilité en 2022 sur un an), conjugué à la poursuite du « glissement de gamme » mis en place en 2022 (descente de gamme dans les achats / dévalorisation / moins de labels, logos) afin de limiter la hausse des dépenses, allant à l'encontre du phénomène de valorisation observé ces dernières années dans un contexte de faible inflation avant 2022. Les Français restent néanmoins attachés à l'importance de consommer des F&L frais et conservent de l'intérêt pour les labels/ logos. La consommation des produits frais traditionnels (PFT) a continué de reculer en volume sur un an pour toutes les catégories de produits, dont les fruits et légumes frais. À noter que ces derniers ont été proches du recul l'ensemble de cette catégorie. L'évolution en valeur en F&L frais (+2%/2022) est expliquée par un recul des volumes achetés (-3%/2022) et une hausse du prix moyen payé à l'achat (de l'ordre de +5%/2022) – hausse proche de celle de l'ensemble des PFT. »

Part consacrée aux Fruits et Légumes frais par les ménages dans leurs achats alimentaires

Une consommation contrastée selon les périodes

« Au niveau des achats en volume de F&L frais, une baisse est observée sur le 1er semestre 2023 jusqu'en juin (du fait d'une offre limitée en légumes – en France comme au niveau du bassin méditerranéen, des conséquences de la sécheresse historique de l'été et l'automne 2022 sur l'offre disponible, et tensions sur l'offre de certains produits de la gamme des agrumes et exotiques, conjugués aux effets d'arbitrages de consommation dans le contexte inflationniste global). Sur la période estivale, le contexte météo contrasté et moins favorable qu'en 2022 (épisodes de pluie, intempéries, sécheresse, canicule tardive), a impacté l'offre (calendriers de production, qualité, tris) et la demande (météo-sensibilité de la consommation). Une amélioration sur la fin août et les mois de septembre et octobre a été observée, avec une météo plus favorable aux achats, permettant d'avoir des dernières parties de campagnes de produits d'été plus fluides en termes d'écoulement. À noter, dans ce cadre, un décalage du démarrage des campagnes d'automne-hiver 2023-24. L'automne 2023 a été marqué par les extrêmes, entre les tempêtes Ciaran et Domingos ayant fortement impacté les zones du Nord, de la Normandie et de la Bretagne, et les inondations / crues ayant fortement marqué le Nord-Pas-de-Calais. Des impacts sur les exploitations légumières ont ainsi été observés à différents niveaux : pertes directes au champ, dégâts matériels sur les outils de production (serres, abris...), écarts de tri, rendements impactés, difficultés d'accès aux parcelles. L'offre de légumes d'hiver, comme le chou-fleur, l'endive, ou le poireau par exemple, s'est dans ce contexte retrouvée limitée, impactant les achats des ménages à la baisse notamment en novembre. »

Un recul en volume sur la plupart des produits bio

En 2023, les indicateurs d'achats de fruits et légumes bio ont continué de reculer, à l'exception du prix moyen payé à l'achat qui a progressé tout comme sur le global gamme (néanmoins de manière moins marquée). Le recul des achats en volume (environ -8%/2022 et -23% / 2019), plus marqué que sur le global gamme, a été lié à la poursuite du recul de la taille de clientèle en 2023 conjugué à celle de la baisse de la fréquence d'achat. Les dépenses ont quant à elles reculé d'environ -6%/2022.

« Les achats en volume des fruits et légumes bio ont globalement reculé par rapport à 2022 et la moyenne 2020-22. Ces évolutions sont à lier au contexte de l'offre et également aux arbitrages de consommation des ménages dans un contexte d'inflation globale marquée, pouvant exacerber le phénomène de « glissement de gamme » et freiner le recrutement de nouveaux ménages acheteurs ».

Un recul du panier moyen en volume pour une majorité de circuits

La hausse du prix moyen payé à l'achat a été en faveur d'une majeure partie des circuits en 2023 par rapport à 2022. Le panier moyen d'achat en volume a globalement contribué le plus négativement aux dépenses des Français en F&L frais. Une hausse de la fréquence d'achat dans les circuits généralistes et la vente directe a été observée, à lier à la diversification des circuits / enseignes fréquentés en réponse à l'inflation globale. Une hausse est également observée dans les grandes surfaces frais, conjuguée à une hausse de taille de clientèle. Les performances ont été plus contrastées pour les marchés et les primeurs traditionnels, moins plébiscités en 2022 et 2023 après une dynamique soutenue en 2020-21 (en lien avec la crise sanitaire Covid 19). Les magasins bio se recentrent sur leur cœur de clientèle.

Crédit photo : FreshPlaza

Pour plus d'informations :

Interfel

interfel.com